CONTROLLO DI GESTIONE: uno strumento che non può mancare nella borsa di un controller

Mercoledì 31/07/2024

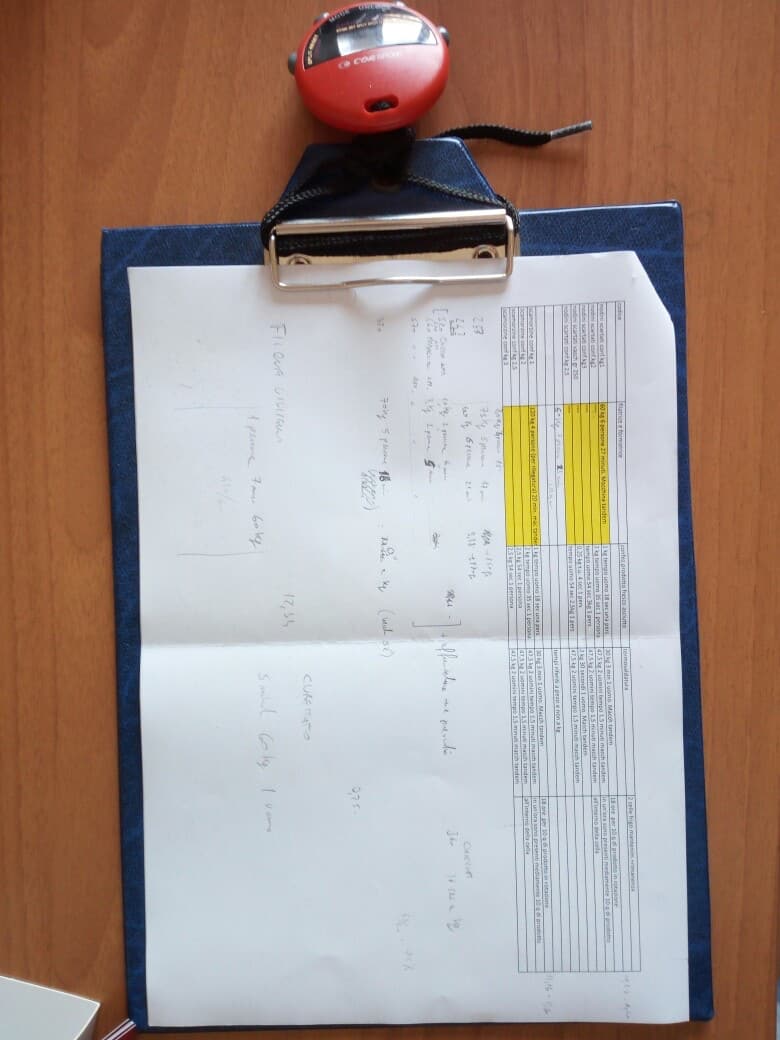

a cura di Dott. Pierpaolo D'Angelo Sapete a cosa serve quell'”accrocco” che vedete in foto in basso? ...si vede un cronometro ed una tavolozza per appunti. lo strumento originale vede il cronometro spostato all'angolo destro e ben posizionato in un innesto ad esso dedicato. Lo strumento originale è forse un aggeggio di altri tempi e trovarlo in commercio, seppur oltre 20 anni fa, non mi è stato possibile. Così ho dovuto “tamponare” con l’unione di un cronometro sportivo e di una tavola porta appunti presa in cartolibreria.

La domanda iniziale però rimane sempre: a cosa serve? ... Beh, immagino la risposta oramai vi sia chiara. Quella tavolozza cosi congegnata serve per prendere i tempi ciclo uomo e macchina lungo il processo produttivo. Partiamo dicendo che le attività lungo la catena del valore si dividono in due tipi: 1) le attività che creano valore, e per valore intendo il valore percepito dal cliente, per il quale quest’ultimo è disposto a pagare al fine di acquisire un bene prodotto; 2) le attività che non creano valore e che chiaramente non vengono percepite dal cliente. Le attività che non creano valore si dividono a loro volta in due ulteriori tipi: a) quelle necessarie e ineliminabili (setup, fermi macchina per manutenzione ecc.); b) quelle inutili (tutti i vari sprechi di tempo). Su quali attività bisogna concentrare la propria attenzione? Sul punto 1 o 2? Direi che l’attenzione va posta principalmente (ma non esclusivamente) sul punto 2, in quanto le attività che non creano valore (sia “a” che “b”) debbono essere, nel caso di quelle alla lettera “a” migliorate, quelle alla lettera “b” eliminate. Senza scendere nel dettaglio, senza fare voli pindarici, ma tenendo come nostra bussola sempre e comunque la semplicità, il cronometro serve intanto per capire quali sono i tempi uomo e tempi macchina di ogni fase lavorativa. Ogni controller (a mio avviso) deve perlomeno conoscere come “gira il fumo” all’interno dei reparti produttivi dell’azienda (grande o piccola) che sta seguendo. L’approccio cronometrico rappresenta una prima fase (il più delle volte anche sufficiente) di mappatura dei processi all’interno dei reparti in oggetto di analisi. Chiaramente poi le mappature possono prendere pieghe ben più complesse ma questa è un’altra storia che a noi per il momento non interessa. Ora l’ulteriore domanda che può sorgere è: “Ma allora un commercialista per fare controllo di gestione deve dotarsi di un aggeggio del genere e scendere in produzione?” Che si doti o meno di un aggeggio del genere è un dettaglio, basta anche un semplice orologio o il cronometro di uno smartphone. Che poi voglia dare un reale contributo al proprio cliente, definendo insieme ad esso una distinta base beh, in questo caso la differenza, come ho sempre sostenuto nei miei articoli, la fa la contabilità industriale. Chiaramente mi riferisco a lavori di bassa complessità, ove non è strettamente necessaria la presenza di un analista tempi e metodi. Provando a generalizzare, possiamo affermare come può essere sufficiente per le nostre piccole e micro imprese (clienti target del commercialista) prendere i tempi da sé e al più aumentarli di specifiche percentuali di maggiorazione rinvenibili in tabelle dedicate (a seconda degli sforzi fisici, mentali e condizioni ambientali previsti). Tuttavia posso garantire una cosa, se ci si rivolge a micro imprese o addirittura a ditte individuali, 9 volte su 10 il cronometro è superfluo, vuoi perché i tempi di lavorazione sono perfettamente conosciuti dall’imprenditore, vuoi perché spesso si tratta di una produzione su commessa e quindi la distinta base cambia sempre a seconda del lavoro realizzato, quindi da cronometrare c’è ben poco. Nel caso in cui ci fosse bisogno di cronometrare, vi assicuro che è più facile farlo che stare qui a scriverlo. Un po’ di praticità ed è proprio il caso di dirlo, i vostri clienti percepiranno un valore dal vostro lavoro per il quale saranno disposti a sborsare il giusto compenso. La ricerca dell’efficienza è sinonimo di aumento della liquidità in quanto aumenta la produttività. La liquidità oggi è un fattore cruciale ma se ci si ostina a volerne curare la mancanza semplicemente rimodulando le posizioni debitorie, si arriverà prima o poi al dissesto. È quindi necessario cominciare seriamente ad interessarsi agli aspetti produttivi, iniziando a considerare la presa dei tempi sia uomo che macchina. |

|

MARCHESANI E FALCONE |

||

Via XXIX Maggio, 26 - 20025 Legnano (MI)Tel: 0331597599 - Fax: 0331597599Email: amministrazione@marchesanifalcone.itP.IVA: 05309670965 |

|

|